【IOT物联网观察】亚洲最大AI公司商汤拟港股上市

亚洲最大AI公司商汤拟港股上市!历经12轮融资累计吸金约340亿;估值已超840亿;三年半累计亏损超240亿系误读,实际亏损不到30亿

文丨张曙东 中关村物联网产业联盟转载发布,转载出于学习和传播分享的目的,如有异议请联系删除或修订。

在人工智能领域,商汤(SenseTime)是一个既透明又神秘的存在。透明在于,江湖上从来不缺关于它的消息,包括它的估值、收入、芯片、IPO等,总是被描述得有鼻子有眼,总是可以成为话题性存在;神秘在于,在所有有点名气的中国AI公司中,特别是曾经的“AI/CV四小龙”中,只有它迟迟没有公开相关资料——直到前天(8月27日),市场上所有关于它的消息都是传言甚至是谣言。

8月27日,港交所网站披露了商汤港股IPO申请材料,为我们近距离观察这只大号AI独角兽撕开了一条缝。

截至2021年6月30日,商汤人工智能软件平台的客户数量合计已超过2,400家,其中包括超过250家《财富》500强企业及上市公司,119个城市以及超过30余家汽车企业,同时还赋能了超过4.5亿部手机及200多款手机应用程序。

一、融资及股权结构

自2014年成立以来,商汤经历了12轮融资,从A-1轮到IPO申报前的D+轮,累计融资52.25亿美元(按当前汇率6.47计算,约合人民币338亿元),其中2020年的D轮和D+轮合计融资超过23亿美元,D+轮的投后估值达到了130亿美元。

相对于D+轮,2015年的A-1轮的增值率最高,接近20倍,A-2比较有意思,是插在B-2、B-3之间的一轮,应该是根据事先约定触发的一轮融资,增值率为432%,其余绝大部分轮次的增值率在300%以下,特别是从C-2轮开始,由于估值开始快速提升,增值率快速下降。

从A-1轮到D+轮均为优先股,主要条款包括:

①清盘优先权,优先分配金额的计算方式各不相同,包括投资成本的120%-500%、本金加上IRR的8-15%/年等,优先顺序基本是从最后一轮开始往前倒推,剩余金额按照持股比例分配(A系列优先股东不参与);

②购回权,回购主体为商汤公司,主要触发条件为规定时间内完成IPO或并购。

股东阵容是非常豪华的,按照商汤自己的描述,其“拥有广泛且多元化的IPO前投资者基础,包括SoftBank、春华、Silver Lake、IDG、国调基金、上海国际集团、赛领及鼎晖”。

其中,Amind、XWorld、Infinity Vision、Vision Worldwide分别是汤晓欧、徐立(董事会执行主席、执行董事及行政总裁)、王晓刚(执行董事及首席科学家)、徐冰(执行董事及董事会秘书)的持股平台,持股性质为A类股份,其与B类股份的投票权比例为10:1。同时汤晓欧还是若干个持股平台(合计持股近6%)的GP,徐立、王博士、徐冰通过持股平台SenseTalent间接持有约3.5%的股份(1.8%+1%+0.8%)。粗略测算,IPO前汤晓欧持有表决权约为71%。

其他股东中,持股比例比较高的还包括软银(SVF Sense)、阿里巴巴(淘宝中国),分别持股14.88%和7.59%,其他持股比例不低于1%的股东还有春华资本、银湖资本、IDG资本、国调基金(永禄控股)、上海国际集团、赛领资本、鼎晖资本等。

本次IPO后,商汤拟将募集资金中:

60%用于研发,包括投资于SenseCore(10%用于扩大AIDC算力、10%用于人工智能芯片设计及解决方案、15%用于人工智能模型)、产品开发及其他人工智能研发能力(25%);

15%用于业务拓展,包括投资新兴商业机会、提高产品及服务的采用率及渗透率;

15%用于潜在战略投资及收购机会,培养人工智能生态系统;

10%用于运营资金及一般企业用途。

二、业务经营

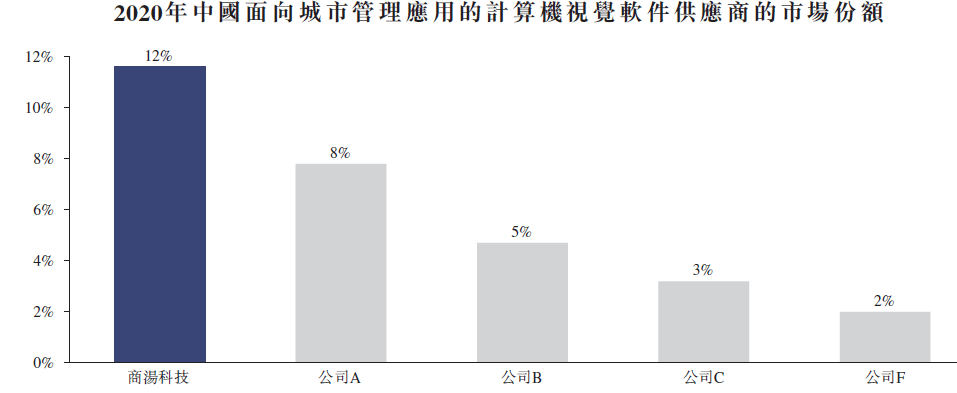

商汤科技是从人脸识别起步、聚焦于计算机视觉的人工智能公司,其商业愿景是赋能百业。根据沙利文的报告,2020年按收入计,商汤为亞洲最大的人工智能软件供货商。

1.人工智能软件市场规模和竞争格局

中国计算机视觉软件的主要应用场景为城市管理,预计在2022年之前占比仍将维持约50%,其次为企业应用,占比相对稳定,约25%,未来几年消费端应用及汽车应用将加速增长,二者合计占比将从2020年的25%增长至2025年的41%。

商汤在中国计算器视觉软件市场的竞争对手可分类为(i)以计算器视觉为中心的软件公司;(ii)计算器视觉相关硬件供货商;及(iii)云服务供货商。

商汤在不同细分领域的市场份额如下:

面向自动驾驶的中国计算器视觉软件供货商的核心能力对比

推测公司A为海康威视,B为华为,C为依图科技,D为百度,E为云从科技,F为旷视科技,G为虹软信息,H为阿里巴巴,I为小马智行,J为滴滴。

以上数据来源于沙利文的报告,商汤向其支付了10万美元。

2.商汤人工智能技术及应用的特点

截至2021年6月30日,公司计有40位教授引领研发工作,并拥有逾5,000名各类雇员,其中约三分之二为科学家及工程师。商汤人工智能技术及应用的主要特点:

(1)工业化量产AI模型

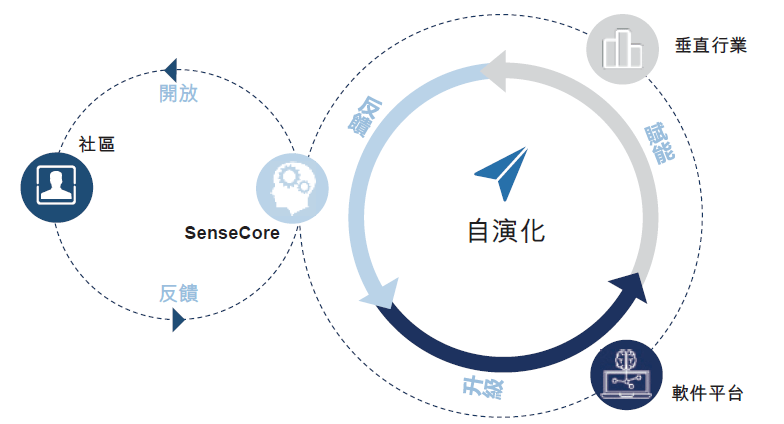

作为人工智能软件的基石,AI模型是一种可以将输入的非结构化数据转化为有价值的结构化信息的算法应用。商汤基于专有的人工智能基础设施(SenseCore),进行工业级人工智能模型生产(即批量化生产),SenseCore提供流畅、标准化、端到端的人工智能模型自动生产流程。除了将SenseCore用于自己的人工智能模型生产,还将SenseCore的能力提供给客户,使其无需深厚的专业知识、巨大投入即可生产出满足其自身业务需求的产品。

通过使用SenseCore赋能人工智能模型生产全流程,相较于行业数周的开发时长,商汤的研发及工程团队可以将其缩短至数小时。每年生产的商用模型数逐步提升,由2019年的1,152个模型,提升至2020年的9,673个,2021年上半年进一步提高到了8,377个,研发人员每人年均生产的商用模型数量从0.44提高到3.45又继续提高到了5.24个。截至2021年6月30日,已积累生产超过22,000个驱动不同应用的商用人工智能模型,涉及多个垂直行业。

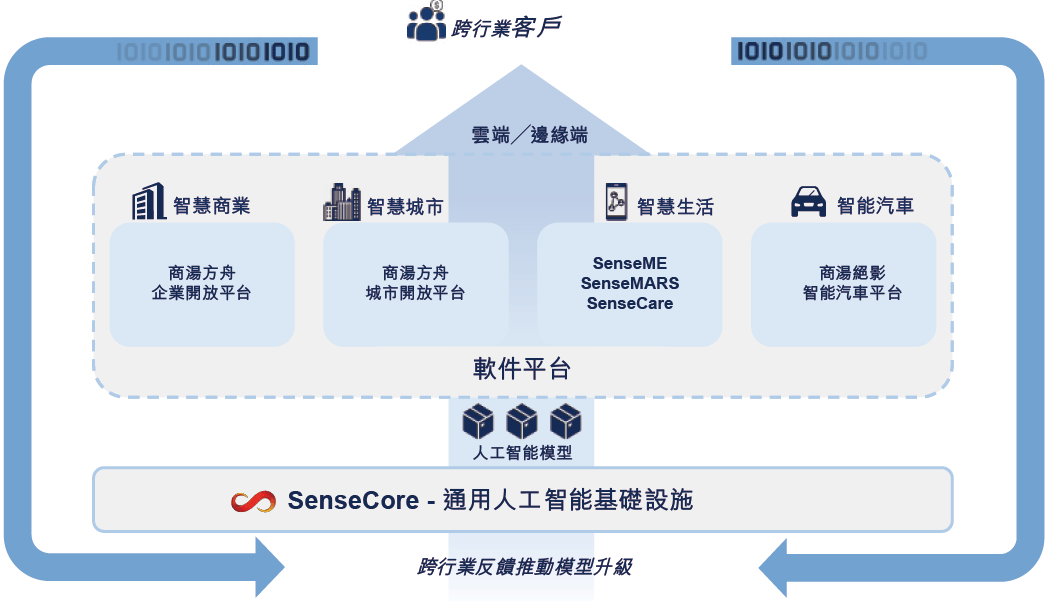

(2)通过模块化的灵活性的标准软件平台实现AI模型快速部署及商业化

软件平台可以与客户的已有设备或IT基础设施无缝衔接,同时人工智能模型可通过软件平台部署在设备端及云端。当升级现有模型并推出新模型以丰富人工智能应用时,客户可以通过软件平台预览和集成模型及应用,享受标准的、免代码编写的体验。软件平台已经为上亿台设备提供支持以连接物理及数字世界,感知及转录信息、实现自动化决策流程并完成自动的内容生成和增强。

(3)通过AIDC向更多垂直行业提供AI-as-a-Service

正在上海临港建设大型AIDC,将于2022年初落成,以支持基于云端的全方位人工智能模型生产及部署服务。上海临港AIDC是一个开放、大规模、低碳节能的先进计算基础设施,预计能够产生每秒3.74百亿亿次浮点运算的使得总算力达到4.91百亿亿次浮点运算。落成后可以帮助用户通过云计算服务、工具及API接口,(i)灵活地订阅预训练好的人工智能模型来部署人工智能应用;及(ii)利用其自身的数据在云上生产及部署新的人工智能模型。通过AIDC,客户可以低成本地在云上与商汤的专家合作设计并定制开发人工智能模型及应用。

(4)平台模式驱动可持续的收入增长

使用SenseCore在模型库中组装现有模型,并针对增量需求训练新模型,从而以经济高效的方式配置产品方案。这类产品方案可通过软件平台向其他客户提供。交付的软件平台包括特定的人工智能模型及应用,同时软件平台也可以通过人工智能软硬一体的方案高效运行AI模型。

软件平台的价格主要参考以下因素:(i)所提供的AI模型的数目及模型复杂程度;(ii)软件平台所赋能的物联网设备的数目及类型;(iii)运行AI模型所需的上述硬件及计算资源;及(iv)部署及运维服务。通过软件平台,商汤也将SenseCore的多种能力作为通用的AI-asa-Service提供予客户,用于其定制化的模型生产。

3.未来发展战略

①不断吸引更多AI研究人才,拓展研究领域:吸引更多的顶尖人工智能科学家和工程师;整合跨领域知识和人才,实现跨领域集成创新。

②持续加大对SenseCore人工智能基础设施及模型的投资:AIDC;降低人工智能模型生产成本并扩大模型库;持续打造更通用的基模型。

③扩展应用场景和垂直行业:在现有垂直行业中拓展应用场景;持续开发与推进元宇宙相关服务的商业化,继续提升SenseMARS上人工智能、增强现实和混合现实的功能和能力;续开发并商业化绝影平台(智能驾驶)。

④不断拓展商业版图:赋能更多设备、提供更多产品服务、开拓更多市场:在更多传感器、芯片、设备和云平台上部署AI模型;AIssS;海外市场拓展。

⑤投资于可持续性技术:碳中和与可持续性发展。

4.收入构成

2019年、2020年,商汤营业收入同比分别增长63%和14%,新冠疫情是2020年收入下滑的重要原因——2020年上半年收入为8.6亿元,而全年达到了34.5亿元,上半年仅贡献了25%。2021年上半年,收入同比增长92%。

分类别来看,智慧商业和智慧城市(也即俗称的城市安防)是最主要的收入来源,扛过2020年上半年的疫情影响后,智慧城市收入占比持续上升。智慧生活和智慧汽车的收入增长都比较缓慢。

5.前五大客户

前五大客户中存在比较多的复购情况,其中客户B在2018-2020年期间每年均采购“研发服务”1.2-1.3亿元,前五大客户收入占比呈上升态势,2021年上半年接近60%。

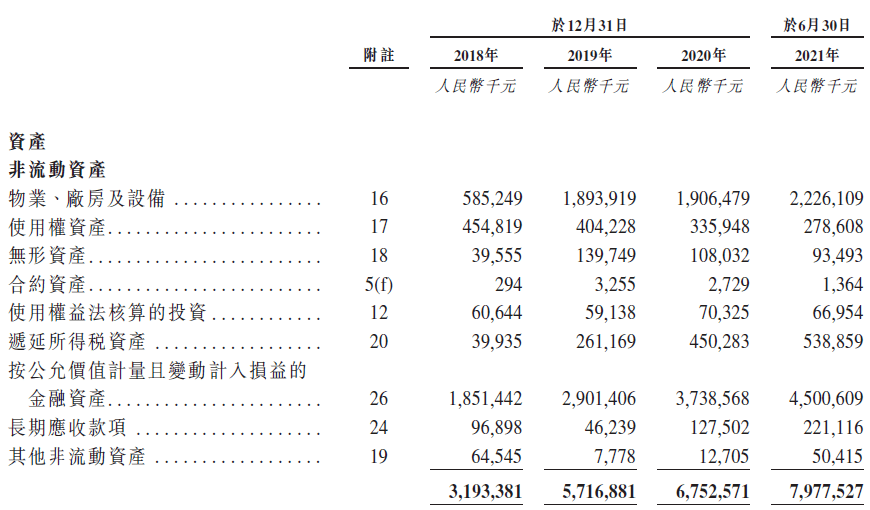

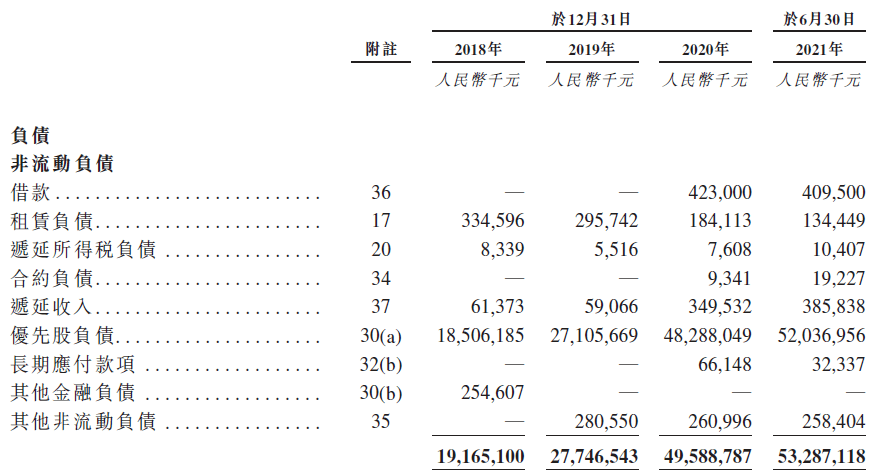

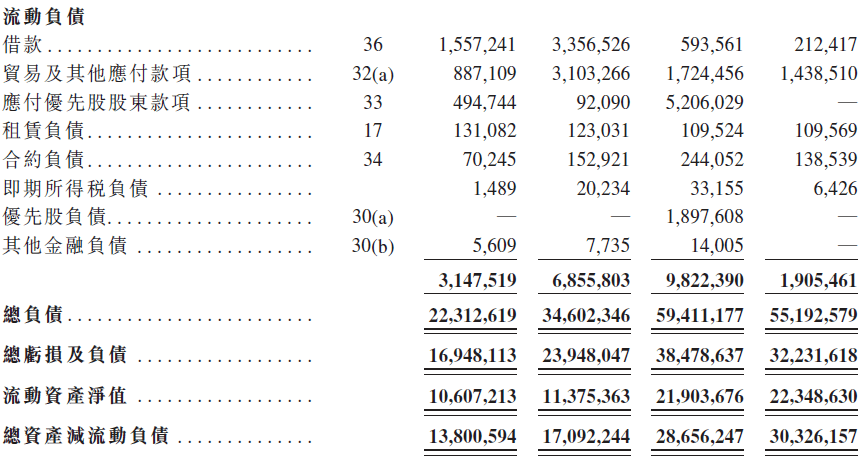

三、经营及财务数据

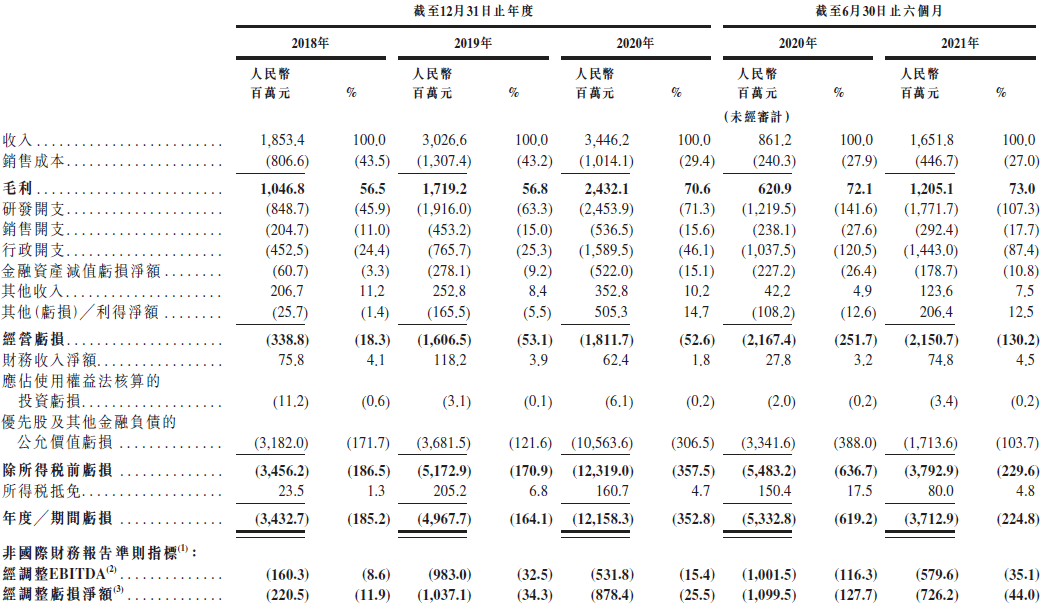

商汤经营概要数据如下:

报告期内,商汤毛利率持续提升,2020年已经上升到70%以上,充分说明在激烈的市场竞争中,其产品定价能力比较强,特别是其人工智能软件对收入的贡献比例比较高。这也使得毛利润的增长率开始超过收入增长率。

2018年、2019年、2020年及2021年上半年,商汤亏损净额分别为人民币34.33亿元、49.68亿元、121.58亿元、37.13亿元,三年半累计亏损243亿元。这个数字看上有点吓人,但实际上并没有这么多。剔除优先股及其他金融负债的公允价值亏损、以股份为基础的薪酬开支等科目的影响,同期经调整亏损净额分别为人民币2.21亿元、10.37亿元、8.78亿元、7.26亿元,三年半累计亏损28.6亿元,远低于会计报表数据。

虽然商汤持续亏损,但由于不断有大额股权融资进来,公司账面资金依然显得非常充沛,截至2020年末,其现金及现金等价物为114.3亿元,定期存款为58.9亿元,合计173.2亿元,到2021年6月末,现金及现金等价物、定期存款合计值为168.6亿元(约合26亿美元)。

如此充沛的现金储备恐怕比绝大部分的上市公司都要厉害,但商汤IPO的传闻总是在江湖上不胫而走,说明关于推动其上市的努力和讨论从来没有停止过,究其原因,估计有以下几个方面:

首先,目前账面26亿美元,如果剔除掉去年到今年的D轮和D+轮的23亿美元,仅为3亿美元,按照商汤目前的亏损和现金流出速度来说,是相当不安全的,所以市场上一会传商汤计划IPO,一会又传商汤又新开了一轮私募。

其次,从前面优先股“购回权”条款来看,如果不是今年6月份重签协议,最近的回购触发时点将是今年的10月10日,而B轮、C轮也将在明年1月25日触发,所以无论实际控制人还是投资人,都希望尽快商汤IPO。

第三,商汤最后一轮的估值已经被推到了130亿美元,C+轮、C-prime轮、D轮的稀释后估值均超过90亿美元,静态P/S都在16x以上,D轮和D轮甚至超过了20x,乘着资本市场对智能科技公司特别是商汤还在努力发展芯片业务的好时机,进入二级市场进行风险缓释是一个比较理性的选择。

本文仅代表作者个人观点,所有信息均来自公开渠道,无任何特定指向性,不构成任何投资及操作建议,与作者供职机构及相关公司无关。部分图片来自网络,如有侵权,请联系告知删除。